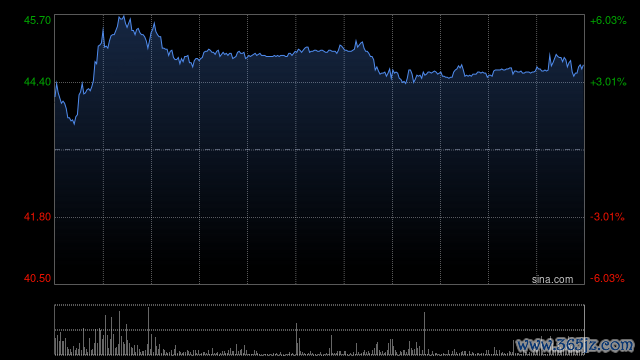

热门栏目 自选股 数据中心 行情中心 资金流向 模拟来往 客户端 交银国际发布研报称,名创优品(09896)上半年收入同比增长21.1%至93.9亿元东说念主民币(下同),其中次季同比增长23.1%,向上此前指令,由国外阛阓和TopToy鼓动。上半年经调度净利润同比微增3%至12.8亿元,次季经调度净利润率按季改善至13.9%,但仍低于前年同时,受到国外直营店参加的影响。基于16倍权衡市盈率不变(转机至2026年),筹画价由46.42港元升至48.7港元,保管“买入”评级。 名创优品上调全年合

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

交银国际发布研报称,名创优品(09896)上半年收入同比增长21.1%至93.9亿元东说念主民币(下同),其中次季同比增长23.1%,向上此前指令,由国外阛阓和TopToy鼓动。上半年经调度净利润同比微增3%至12.8亿元,次季经调度净利润率按季改善至13.9%,但仍低于前年同时,受到国外直营店参加的影响。基于16倍权衡市盈率不变(转机至2026年),筹画价由46.42港元升至48.7港元,保管“买入”评级。

名创优品上调全年合座收入增长指令至向上25%,内地门店的同店销售全年有望已毕同比正增长,并预期全年经调度诡计利润将达36.5亿至38.5亿元,对应同比增长7%至13%。考虑到上半年功绩和近期的销售趋势,交银国际小幅上调2025年收入权衡1%,但下调了2026至27年收入权衡2%至4%,基于愈加保守的利润率假定,敷陈下调了2025至27年调度后净利润权衡13%至14%,至28亿至40亿元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 九游体育app娱乐